医療保険に入る際、「終身払」と「払済(短期払とも言う)」という2つの選択肢がある。

終身払とは、その名の通り「一生涯(終身)払い続ける」というもので、高齢になっても保険料を負担しなくてはいけない。

逆に「払済」は、ある年齢で支払いが終わり、そのため「払い済み」と呼ばれている。

どちらが良いのか?

そう聞かれることが多いが、明快な解はない。

しかし、筆者自身は「終身払いで良いのではないか?」とは思っている。

その点を説明する上で、以下の3点からこの両者を比較してみたい。

1 総支払保険料から

2 保障として

3 保険会社間の競争

まずは各プランにおける総支払保険料を見てみよう。

一例として、当サイトでも高評価を得ているチューリッヒ生命の医療保険「終身医療保険プレミアムZ」の実際の保険料を比較してみたい。

保障内容:30歳 男性

1日あたりの給付金 5,000円

1入院あたりの上限 60日

手術給付金 入院中 5万円、外来 2.5万円

その他のオプション(特約)は全て外してある

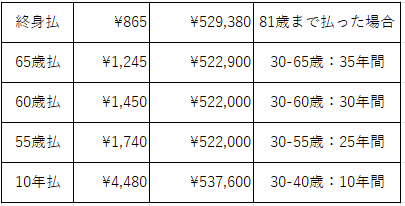

終身払 865円/月

65歳払込 1,245円/月

60歳払込 1,450円/月

55歳払込 1,740円/月

10年払込 4,480円/月

終身払は「生きてる限りずっと払う」ので、支払い期間が長くなる可能性が高い。

そのため保険料はその分安く設定されている。

ここでは男性の平均寿命81歳まで払いとしよう。

トータルの支払金額は、

825円×12ヶ月×51年(30歳から81歳)=529,380円

となる。

次に65歳払込。

30歳から65歳まで払えば、そこで支払いは終わる(保障は一生涯続く)

このケースでのトータルの支払金額は、

1,245円×12ヶ月×35年(30歳から65歳)=522,900円

である。

以下、同様にそれぞれのプランの保険料と総支払金額をまとめると以下のようになる。

ここまで見て頂くとお分かりだろう。

どのプランを選んでも「支払う金額はほぼ同じ」なのだ。

つまり、保険会社の考えでは、

「アナタ(契約者:30歳男性)1人に医療保険の保障を提供するためのコスト」

はだいたい52,3万円程度と想定しており、あとはそれをどのように回収するか?(短期か?長期か?)ということ。

なお、上記はチューリッヒ生命で比較しているが、どの医療保険でもほぼほぼ同じ傾向となる。

但し、チューリッヒ生命の「10年払」は、何故か総支払金額が一番高くなり、これは珍しい。

普通、10年払を選択すると「5~10%くらい安くなる」はず。

そうでないと、短期で払い込むメリットがないからだ。

そのため、チューリッヒ生命の10年払の総支払保険料が、どのプランよりも高く設定されている理由はよく分からないが、このあたりはチューリッヒならではの特殊事情だと思って頂きたい。

さて、そうなると平均寿命程度で亡くなった場合、終身払もその他のプランにもさほどの差はない。

この観点から言えば、終身払を選択するメリット・デメリットは以下のようになる。

・メリット

平均寿命より早く亡くなれば、総支払保険料は安くなる

・デメリット

平均寿命を大きく超えた場合、払済プランより多くの保険料を払う可能性がある

しかし、こんなことは考えても仕方がない。

自身が何歳で死ぬかなんてわからないからだ。

筆者が医療保険を検討されている方にこの事実(平均寿命までで比べると、どのプランでも総支払保険料はほぼ同じ)を伝えると、だいたいこんな意見が返ってくる。

「早く死んじゃうかもしれないし、終身払で良いかなぁ」

「今の865円(保険料)よりも、何十年も先の865円の方が負担は軽いはず(インフレでお金の価値が下がるため)。だったらダラダラ長く払っている方が良い」

「うーん、長生きすると損なのかぁ。だったらお給料が入ってくる60歳とか65歳までに支払いが終わる方が安心」

その人によって感じることは千差万別で、どちらが正解ということもない。

楽観的な人は終身払を、心配性の人は払込を選ぶ傾向がある。

なお、あくまで筆者の個人的な感想だが、金融リテラシーが高い人ほど「終身払」を選ぶ。

その理由を推測するに、

80歳以降の先のことなんて考えてもムダ。だったら「今」安い方が良い。

その分手元にお金を残しておいて、人生を楽しんだり、投資したりしたい。

ということなのだろう。

以上、お金の面から終身払と払済を比較してみた。

ご自身で検討中の医療保険があるなら、電卓を叩いて各プランの総支払保険料を比較してみて欲しい。

2 保障として

ここでは医療保険の本質の話をしたい。

そもそも何故、皆さんは医療保険に入るのだろうか?

「そりゃ、入院とか手術をした時に経済的なダメージを和らげるために・・・」

そんな答えが返ってくるだろう。

まさにその通りだ。

だが、日本には「皆保険」という世界に誇る制度があり、かなり高度な医療も原則3割負担で受けられる。

また、高額療養費制度というものもあり、一定金額以上(収入によって異なる)は負担しないで済む仕組みもある。

そのため、実際の負担は思っているほどは多くはない。

それでも持ち出しはあるし、治療が長期にわたった時は、収入も減るのでやはり苦しいこともある。

そのための医療保険だ。

つまり、ベースとしての「皆保険」があり、その補完としての民間の医療保険がある。

ここで重要なことは、医療行為そのものも、皆保険も変化するということだ。

医療の発展が凄まじいことは、ほとんどの人が体感しているだろう。

今から20年、30年先にはがんで亡くなる人は激減しているかもしれない。

医療が変われば、皆保険も変わる。その逆もある。

例を挙げよう。

今から20年、30年前、がんや心臓病などの重い疾患で入院した場合、1,2ヶ月入院することはザラだった。

しかし、急速に高齢化していく日本では、そのような長期の入院の費用を社会保険制度で賄うことがキツくなってきて、あるタイミングで

「短期入院は診療報酬を上げる。長期入院は診療報酬を下げる」

方針が取られた。

複雑な話なので、詳細は省くが、厚労省が病院側に「早く退院させるように」とプレッシャーをかけたわけだ。

それ以前は、診療報酬を目当てにダラダラと長く入院させるケースが散見していたが、これを機に一気に入院の短期化が進んだ。

そのための技術も開発され、今ではがんでも1週間程度の入院で済むケースが増えている。

これを受け、民間の医療保険も「進化」

昔の医療保険は「入院5日目から給付」というような条件のものが多かったのだが、入院の短期化により「1日目から給付」という商品が増え、今ではそれが当たり前になった。

社会保険制度(皆保険)が変わった(診療報酬の改定)

↓

医療が変わった(入院の短期化)

↓

民間の医療保険が変わった

というこれらの流れは、色々な分野で起こっている。

更に一例。

先進医療だ。

保険適用外の先進医療は、それを受けた場合、実費を負担しなくてはいけない。

これを受けて、民間の医療保険では「先進医療特約」というオプション(特約)が開発され、実費2000万円までを負担してくれる。

この特約も20年前くらいに始まったが、それ以前の医療保険にはなかった(先進医療という概念自体がなかったため)

このように、数十年単位では社会保険、医療、医療保険も変わっていく。

だが、悲しいかな昔の医療保険に入っていると、なかなか上手くバージョンアップ出来ないのだ。

保険会社のマーケティング戦略なのだろうが、古い保険には新しいオプションなどが付けられなくなっている。

入り直してもらった方が、新規契約数も増えるし、保険料アップにもつながるからだ。

一部の保険会社(アフラックなど)では、

「過去の医療保険でも最新の特約が付けられる」

ということを売りにしているところもあるが、あまり一般的ではない。

相変わらず、旧来の商品に「ニュー」、「アルファ」、「プラス」などという名前を付けて、新商品に仕立て、「新しい特約は新しい商品にしか付けられない」とやっている会社が多い。

もし、将来、自分が入っている医療保険が陳腐化し、新しい商品に切り替えようとした場合、終身払と払済ではどちらが良いだろうか?

当然、保険料が安い終身払の方が気軽に変えられる。

逆に払済であれば「何のために割高な保険料を支払ってきたのか?」という話になるだろう。

「何十年も陳腐化しない医療保険なんてあるはずがない」

このことを肝に銘じて保険を選んで欲しい。

3 保険会社間の競争

ある事実をお話したい。

それは、

医療保険の保険料はずっと下がっている

ということだ。

これは保険会社間の競争が激化し、最近ではネット生保が出てきたせいでもあるが、20年前に比べ保険料は2,3割下がっている。

そのため、30歳で保険に入り、40歳で切り替えても「内容が良くなって、更に安くなった」というようなことも発生する。

もちろん年齢にもよるので、流石に50代後半や60歳台で切り替えるようなケースで保険料が安くなることはないが、40代ならまだ可能性はある。

例えば20代、30代で医療保険に入り、10年経過した40代あたりで見直す。

このようなことを想定するなら、当然、終身払の方が良いだろう。

以上、3つの観点から筆者は「終身払で良い」とは思っている。

しかし、これはあくまで若い方の場合で、50代、60代で入るのであれば、そこから10年後に保険を見直すことは考えにくい。

持病なども出てくるだろうから、健康面から考えても入り直しは厳しい。

そのような場合であれば、払済も有効だと思う。

「一生この保険と付き合う」と覚悟が決まるのであれば、総支払保険料は安いに越したことはない。

お財布と相談して、払えるのであれば早期で払いきってしまうのも良いだろう。

参考になる保険コラム!!

3大疾病の保障が付いた終身保険「特定疾病保障」は得か、損か?