保険に加入する際の2つの方法。

営業担当者と面談する「対面方式」と、ネット生保や通販などの「非対面方式」

今回、本サイトの執筆を担当するメンバーで、

どちらが良いか?

ということを徹底討論した。

参加者は、以下の3名

アヒルさん:元外資系生保

ネコさん:元国内大手生保

ウサギさん:元国内損保系生保

アヒル

今日のテーマは「対面」と「非対面」、どちらが良いか?ということなんですけど、お客さんからも

「ネット生保ってどうなんですか?」

とか、結構聞かれますよね。

私は個人的には、自分が理解していて、良い商品であればどちらでも良いと思ってますが、お二人はどうですか?

ネコ

私がいた国内生保は、多くの営業職員、いわゆる生保レディーが大量にいて、全員で必死に対面販売してたから、ネット生保なんかは目の敵にしてましたよ。

「保険は複雑な商品。人が丁寧に説明しないと理解できるはずがない!!」

って。

でも、2,3年前にちょっと興味があって自分でネット生保に入ってみたんですよ。

ウサギ

へー、どうでした?意外とこの業界の人間で自分で入っている人って少ないよね。

ネコ

そうですよね。要は敵情視察みたいな感じで、

「どんなもんなの?」

という興味本位だったんですけど、意外とね。よく出来てる。

まず商品がすごいシンプルで、その説明も極力簡単な言葉を使って分かりやすく説明しているから、申し込みまでサクサク進みましたよ。

でも「告知(注:身体の健康状態を報告すること)」に関しては、普通の人にはちょっと分かりにくいかも、って思いました。

もちろん私は分かりますけど、よく分からない人だと

「面倒だから『いいえ』で良いや」

って適当になっちゃうんじゃないかな。

注:(本当は質問に対して「はい」にチェックをし、自分の病気について言わないといけない。)

アヒル

確かに告知って対面でも難しいと言うか、どこまで詳細を聞くか、どこまでぼやかすかって、ある種のテクニックみたいなものですもんね。

ネコ

そうそう。全く何も問題ない、健康診断オールAみたいな人なら良いんだけど、そんな人あんまりいないじゃない?

何か告知事項がある人だと、何をどこまで言えば良いのか迷うと思う。でもサポセン(サポートセンター)とかに電話すると、根掘り葉掘り聞かれるんじゃないか?って心配になって、結局、途中でやめちゃう人とかも結構多いんじゃないですかね?

アヒル

私が元々いた外資系の保険会社は、グループ会社で通販とかネットとかやってたんですけど、担当者に話を聞くと確かにその通りで、途中で離脱する人が凄い多いらしいです。

ウサギ

それのせいなのか、ネットは言うほど売れてない。とは良く聞きますよね。

やっぱり保険って難しいし、一般の方にとっては良く分からないじゃないですか?

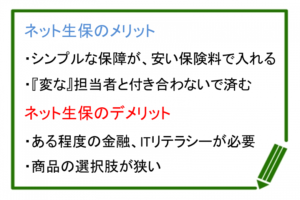

ネットだけで完結するのって、便利かもしれないけど、ある程度の金融とかITのリテラシー(知識)があって、その上で決断力がある人じゃないと、なかなか決めきれないですよね。

ネコ

そういう意味では目の前にセールスマンがいて、イチから十まで案内してくれる方がよいかもしれないです。

あと、私が新人時代には

「保険は誰かに背中を押されないと絶対入らない!!」

とか言われてましたけど、実際、担当者がいる方が断りにくいし、「えいや!!」って気分にはなりますよ(笑)

ウサギ

でもそれが最近、対面販売が不評な理由ですよね。

保険屋の代名詞、しつこい、断りにくい、って。

だから「会いたくない」と。

ネコ

まあ、うちみたいな国内大手が作っちゃったイメージですね。

アヒル

外資系も似たようなもんですよ(笑)

コンサル型って言ったって、理論的に不安を煽って高い保険を販売するのが得意な集団ですから。

ウサギ

でもさ。何か自己否定的な話になるけど、対面のメリットでもあり、デメリットでもあるのは、結局『担当者』ですよね。

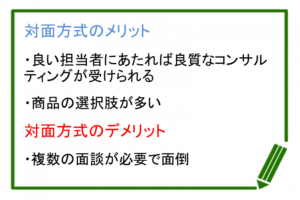

確かに担当がいると、色々相談できたり、コンサル受けられるっていうメリットがある。ちゃんと勉強している人なら、税務とか相続なんかの相談も出来るから、「身近なアドバイザー」としては良い存在だと思うんですよ。

でも、変な担当に当たると、自分の都合で商品販売されたり、何のメリットもないのに乗り換えさせられたり、お客さんにとって良いことがない。

ネコ

その通り。当たり前の話だけど、私なんか自分が保険に精通しているから、自分で入るなら担当者なんていらないですもん。

国内生保出身の私が自分で言うのもなんですけど、年に1,2度

「ご機嫌いかがですかぁ?」

とか意味ない電話がかかってきても、鬱陶しいだけだし、用があったらこちからか電話するから。としか思わない。

アヒル

自分で言っちゃった(笑)

ネコ

そういうのが好きな人なら良いですけどね。

でも、今の若い人たちは、そもそも電話出ないし、もうそういう時代でもない気がしますよ。

自分でネット生保に入ってみて、

「ああ、これからはこういう風になっちゃうのかぁ」

って、自分の将来が怖くなりましたもん。

ウサギ

でも、そんなに普及してないっていうのは不思議だよね。

話が戻っちゃうけど、結局、自分だけでは決めきれない、ってことなんだろうね。

アヒル

保険の営業もうざいけど、自分一人だと良く分からん。という状態の人が多いんでしょう。

ネコ

でも、これからは確実に増えると思いますよ。

担当なんていらない。って思っている若い人多いですもん。

アヒル

実際、担当に電話するよりサポートセンターに電話する方が早いですからね。

我々も扱う商品数が多くて、全部を把握しているわけではないから、お客さんから質問されてもすぐには答えられないことが多い。で、結局、営業マン向けのサポート窓口に電話して聞いて、その内容をお客さんに伝えるという。。。

ウサギ

お客さんには言えないけどね(笑)

サポートだけならセンターの方が上だよ。

彼ら、それだけやってるプロだから。

でも、「決めきれない」、「担当いらない」っていう話とは別に、ネット生保って商品数が少なくないですか?

ネコ

それはその通り。

自分で入った時に一通り商品見ましたけど、シンプルな反面

「えっ?そんな簡単な特約(オプション)もないの?」

って思いました。

ウサギ

例えば?

ネコ

死亡保障系の商品には「P免」もない商品が多いんですよ。

注:『P免』とは?

約款所定の状態(片目の失明など、高度障害よりは軽い障害など)になった際に以後の保険料を免除する特約。多くの保険会社が用意している。

ウサギ

あっ、そうなの?P免もないんだ?

ネコ

全部見たわけじゃないので、もしかしたら会社によってはあるのかもしれないですけど、私が見た限りではなかったです。

あと災害(交通事故などで死亡したり、高度障害状態になった時に上乗せして支払われる)とかもないですね。

アヒル

まあ、特約関係って説明が難しいですからね。どんな時に保険料払い込みがなくなるのかとか。こんな場合に上乗せされるとか。あれこそ対面でないと説明しきれないかもしれませんね。

なくても困りはしないけど、人によっては内容を理解すれば「付けたい」って思う人もいるでしょう。

ネコ

もちろん根本的な商品は揃ってますけど、シンプルが故に、選択肢は狭いという印象です。

しかし、その分保険料は間違いなく安いです。

ウサギ

あっ、あと年金商品とか、学資保険なんかの「貯蓄商品」はネットにはないですよね。

だから、そのあたりも含めて「トータルでコンサルして欲しい」っていう人は対面が良いかもしれませんね。

ネコ

そうですね。

だから、ネットでは死亡とか就労不能保険とかがメインですね。

医療保険も突き詰めると結構難しいからネットでは難しいかも。

アヒル

一概にどちらが良いとは言えないけど、結局、ある程度のことをちゃんと勉強して、自分で決められる人はネット。

逆に自分でもどうにも分からない、という人は対面ってことになりますね。「対面が良い」というよりは、そうするより仕方がない、という意味を含めて。

あと、入りたい商品によっては対面しかないってことか。。。

参考になる保険コラム!!

「お付き合い保険」の断り方と「お付き合い保険」に入るメリット