提供会社:みどり生命

商品名:はなみずきⅡ

この保険の弱点はここだ!!

みどり保険。

普通の方は、ほぼ聞いたことがないだろう。

ちなみに、保険業界にいる人間でも知っている人はほとんどいない。

「みどり生命?何それ?」

という人がほとんど。

それくらいマニアックな保険会社で、マニアック度合はナンバーワン。

かくいう筆者も、存在自体は知っていたが、商品に関して詳しく調べたのは、今回が始めて。

この会社の親会社はベルコという冠婚葬祭の国内最大手。

ベルコは関西では有名で、東京にはその傘下として、互助センター友の会がある。

みどり生命はその資本を背景に2008年に設立された。

このような経緯から、この保険会社の商品のほとんどはベルコ、もしくはその系列の「互助センター友の会」で販売されているケースが多い。

ベルコや友の会では「互助会」という組織があり、自身の葬儀代を生前に積み立てておくようなシステムがある。

筆者の父も加入していて、当人の話では

「これで葬式が格安に挙げられるんだ」

と言っていたが、実際の葬儀になると、担当者が「あれも必要、これも必要」、「ちなみにこれが互助会費とは別で」などと言い、結局は結構な金額になった。

要は葬儀の一部費用を前払いしておくだけで、葬儀全体の費用が安くなるわけでもない。

父が加入する際に同席してた母の感想では、

「何だか言ってることと全然違う」

ということで、ある種セールストークが効きすぎているというか、怪しいと言うか。そんなところだろう。

まあ、葬式などはそんなもんだろう。という意識もあるので、これをもってシステム全体が悪いという気もないし、父が生前に多少なりとも「前払い」しておいてくれたので、子としては負担する葬儀代が減ったことは事実。

で、本商品はそのような互助会の会員向けに販売されている。

必然的に高齢者が対象ということになるだろう。

そのため商品群としては「無告知」にこだわっている。

つまり加入時に健康状態について問われない。

持病があっても、血液検査の結果が悪くても、たとえ末期がんでも、誰でも入れる。

葬式の準備をしたい。という相談者に対して、互助会への入会を勧める際、こんな話をする。

「おじいちゃん(もしくは、おばあちゃん)、葬儀代のために保険に入ったらどうですか?」

「いやー、ワシは色々病気があるから無理じゃろぅ・・・」

「そんなことないんです。このみどり保険なら、入る時に健康状態については何もお尋ねしないんですよ!!しかも3,000円ポッキリ!!」

「えー!!そんな保険があるんかぁ!!」

こんな流れだろう。

さて、前置きが長くなった。

で、この商品。

はなみずきⅡ

名前が渋い。渋すぎる。

前述の通り、無告知で入れる保険で、保険料は3,000円均一。保険期間は10年間となっている。

但し、加入年齢によって、保険金が変わる。

下記がその一例。

40歳 男性 1,262,600円

50歳 男性 815,600円

60歳 男性 532,800円

70歳 男性 334,2000円

40歳 女性 1,878,400円

50歳 女性 1,359,800円

60歳 女性 894,600円

70歳 女性 481,600円

払っている金額は皆同じで3,000円なのだが、年齢が若ければ死亡する確率は低く、年齢が高ければ当然、死亡する確率も高い。

そのあたりのリスクの差を「保険金額を変える」ことで調整しているのである。

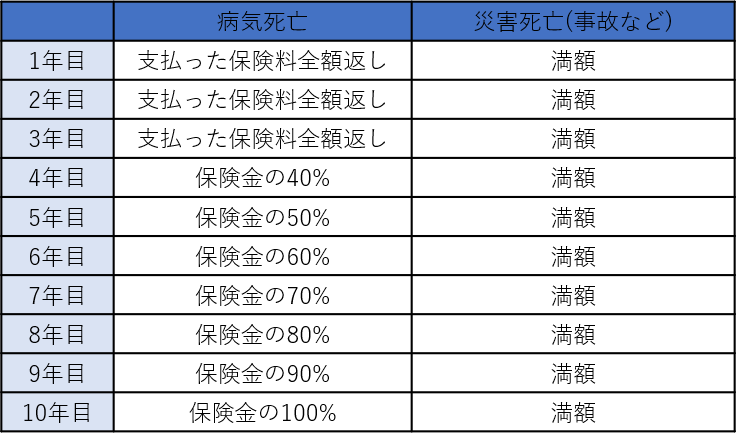

本商品、無告知ではあるが、そのかわり、色々な規制がある。

まず、加入してから3年間は病気で死亡した場合には

「払い込んだ保険料」

が戻ってくるだけ。つまり保険としては意味がない。

但し、交通事故などが原因で死亡した場合(保険業界では災害死亡と言う)には、満額払われる。

加入3年以内の病死 → 払い込んだ保険料だけ

加入3年以内の災害死亡 → 満額

こういう扱いになっている。

要は、

病気についてはお聞きしませんが、3年間は様子を見させて貰いますよ

ということ。

他社の無告知型の保険でも、このような「様子見期間」が設けられていることが多いので、これは致し方ない。

その後の保険料も期間に応じて、減額されている。

なお、本商品は期間が10年間となっており、その期間中に死亡せず、無事満期を迎えた際には支払った保険料の50%が返ってくる。

保険料は一律3,000円だから、10年間の総額は36万円(3,000円×12ヶ月×10年)

その半額なので18万円が戻ってくる。

また、期間満了後には一生涯の終身保険に移行することができる。(商品名:やまぼうし)

では弱点の話に入ろう。

弱点1 ほとんど気休めの交通事故保険

無告知の保険で、しかも保険料は3,000円。

そのためあまり過度な期待をしても仕方がない。

本商品に入る人は「確実に」体が悪い人なのだから、保険会社もビジネスである以上、大盤振る舞いは出来ないだろう

実際の例を見てみよう。

下記は70歳男性の例で、それぞれ何年目で、病死 or 交通事故(災害死亡)した場合の、それまでの支払保険料と保険金の収支を計算したもの。

なお、各年度では半年経過時に死亡したことを想定している(4年目であれば、4年6ヶ月目に死亡)

つまり、年度の「半分まで保険料を支払った状態」で死亡したケース。

本商品は◯年目で保険金が変化するが、対して保険料はその年度に入った初月と、最終月では総額が変わってくる。

そのため、ちょうど真ん中の「半年」で死亡した場合とした。

まず病死した場合を見てみる。

1~3年目までは、病気で死亡した場合、支払った保険料が戻ってくるだけなので、収支はプラスマイナスゼロ。

4年目以降は保険金が増えるが、それでも支払総額も増えてくるので、プラスになったり、マイナスになったりと、年ごとに異なるが、全般的に数千円レベルの話であり、これは保険とは言えない。

つまり病気で死亡した場合、この商品はほぼ意味がない。

対して交通事故などの災害死亡では、1年目から満額が払われるので、速い段階で亡くなればそれなりにはプラスになる。

ただし、それでも5年目を経過したあたりからは、10数万円の話で、人が死んだにしては、おこづかい程度の保険金しか受け取れない。

また交通事故で亡くなるというのは、かなり少ない。

100人いれば、99人は病気で病院で死ぬので、交通事故などは本当にレアなケースである。

その観点から見れば、本商品、保険としての意味はほぼないだろう。

一番良いのは、満期まで無事で、半額の18万円が戻ってきて

「ああ、長生きできて良かった良かった。このお金で温泉でも行こうかね」

というケースではないだろうか。

だったら3,000円を自分で貯めておけば良いだけだが、うーん、そのような数字の感情だけの話でもなく、この手の保険は高齢者が

「子供たちに迷惑をかけたくない」

という思いで、年金から捻出して入るようなもの。

そのような「気持ち」で入るものなので、あまり数字の話をしてもね。という気もする。

ただ保険商品としては、気休め程度のものである。

私の親が「入りたい」と言ってきたなら、「やめろ」とは言うが、迷惑をかけたくないという気持ちも分かるし、たかが3000円なので、そこまで強固に反対するほどのことでもない。

その点、この商品はなかなか良く出来ている。

葬式の準備を始めたような人には、その話の「ついで」に売れるような構成になっていて、誠に商売上手。

商品内容

無告知型の定期保険

契約年齢:30歳~75歳

保険金額:年齢によって異なる ※パンフレット参照

保険期間:10年

保険金額例 保険料3,000円につき

30歳 男性:約186万円 女性:約280万円

40歳 男性:約126万円 女性:約187万円

50歳 男性: 約81万円 女性:約135万円

60歳 男性: 約53万円 女性: 約89万円

70歳 男性: 約33万円 女性: 約44万円

特約

とくになし

検討した方が良い他社商品

下記の商品は無告知ではないが、2,3の質問に回答するだけで入れる。

もし、こちらをクリア出来るのであれば、保障内容はこれらの方が良い。

アクサ生命 アクサの「長期保障」の定期保険 OKライフ ★★☆☆☆

オリックス生命 定期保険 FINE Surpport Plus ★★★☆☆