提供会社:太陽生命

商品名:ひまわり認知症予防保険

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

『民間の介護保険は必要か?「介護保険の考え方」』

介護/認知症保険の総論について以下でも音声にて解説してます!!

太陽生命がネット、もしくは金融機関代理店(銀行の窓口販売)で販売している介護保険。

介護の保険としては珍しい「緩和型」であるので、他社の介護系の商品より「少しだけ」告知(健康状態の申告)の事項が少ない。

そのため、他社で加入を断われた方でも、入れる可能性がある。

その保障内容を一言で言えば「小粒」

給金も上限が100万円で

別に保険に入る必要あるか?

という感じ。

保険料は安いが、その分保障も安く「薄口」保険と言ったところだろう。

そもそも名前が悪い。「ひまわり認知症予防保険」

SOMPOひまわり生命という会社もあるのに、あえて「ひまわり」を名称に使うとは何ともややこしい。

他社の固有名詞は自社の商品名には使わない、という業界暗黙のルールを完全に無視している。

TOYOTAの新車「スバルプレミアム」

えっ?TOYOTAなの?SUBARUなの?

イメージとしてはそんな感じだ。

商品開発の課程で、

ひまわり生命さんに失礼じゃないか?

というような話にならなかったのか不思議だ。

また、太陽生命では本商品を含め、ネットで入れる商品群を「スマ保険」というブランディングしているが、これも損害保険会社の三井住友海上が「スマ保」というサービスを随分前から立ち上げているので、ややこしい。

何だか他社の社名やサービス名をコスリまくっているところが気になる。

さて、そんなどうでも良い話はさておき、本商品の解説に入りたい。

本商品は主契約(メイン部分)が

・認知症診断保険金

となっており、特約(オプション)として、

・予防給付金

・死亡保険金

・入院一時金等

が用意されている。

認知症診断保険金は「器質性認知症」と診断された時に一時金10~100万円を受け取れる。(金額は加入時に自分で決定)

器質性認知症とは医学的な定義は色々あるのだが、一言で言えば「結構症状が進んだ認知症」という感じ。

ちょっと物忘れが、とか、最近少し言動がおかしい、といったような軽度なものではなく「正真正銘の認知症」だと思えば分かりやすい。

そんな時に一時金を給付される。

これがメイン部分。

次に特約。

予防給付金は、加入1年後、そこからは3年後、5年後、7年後と「2年ごと」に1~10万円(加入時に自分で決定)のお小遣いがもらえる特約。

死亡保険金はその名の通り、死亡した場合、保険金が受け取れる。

入院一時金については、白内障や熱中症、がん、心疾患、脳血管疾患などで入院した時に1~5万円(加入時に自分で決定)の一時金が給付される。

また、この商品では保険期間を「10年間」と「終身」から選択できる。

認知症の一時金を主軸として、お小遣い、死亡保険金、入院一時金がセットできる。そう思うと分かりやすい。

では、ここからは弱点(デメリット)を見ていこう。

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ

弱点1 保障内容が小粒。保険としての意味を感じない

冒頭でも書いたが、本商品は一時金がメインで、その上限は100万円。

またその条件も「器質性認知症(わりと症状が進んだ状態)」ということで、その時に100万円を受け取って、それは果たしてどれほどの意味があるのか疑問。

もちろんないよりはあった方が良いが、100万円くらいなら貯金からまかなえる人も多い。

例えば、以下のようなプランを見た場合、認知症診断保険金の保険料は2,468円/月。(サイトより抜粋)

65歳 男性

保障期間 終身

認知症になる年齢は75歳近辺が多いので、ここでは仮に65歳で加入して10年間保険料を負担し、75歳で認知症と診断されて、100万円を受け取ったとしよう。

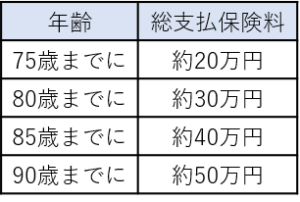

75歳までの総支払保険料は、

2,468円×12か月×10年 = 296,160円

約30万円というところ。

これで100万円を受け取れれば70万円ほど「得」をしていることになるが、あくまで「認知症になれば」の話であり、ならなければこの保険料は捨てているようなもの。

また、「認知症にならない人」は75歳以降もこの保険料を負担していくので、

80歳までに 約45万円

85歳までに 約60万円

90歳までに 約75万円

を「捨てる」ことになる。

認知症になったとしても、リターンが少ないし、ならなければ大損ということで、であるなら保険に入らないで、

「なったらなったで、貯金から100万円使う」

という考え方でも良いのではないだろうか?

筆者ならそうする。

弱点2 介護 = 認知症ではない

本商品のサイトを見ると「高齢者の5人に1人が認知症」という記載があり、いかに認知症が多いかという点を強調している。

しかし、これだけでは非常に「漠然とした数字」なので、もう少し詳細を理解した方が良いだろう。

まず、認知症だけにとらわれず、「介護全体」を見てみる。

あくまで確率論だけで言えば、一生涯のうちで介護を必要とする人は、

男性 約33%(3人に1人)

女性 約50%(2人に1人)

である。

そのうち、認知症が原因で介護を受けている人は、男女それぞれの半数程度。

つまり、

男性 約16%前後(6人に1人)

女性 約25%前後(4人に1人)

となる。

先ほどの「5人に1人」というのは男女合計での数字であり、実際には女性の方が認知症のリスクが大きい。

これは総じて女性の方が長生きで、男性は認知症になる前に、がんや心臓や脳の病気などで亡くなってしまうからである。

また、ここまで説明するとお分かり頂けると思うが、必ずしも

介護 = 認知症

というわけではなく、これは多くの人が誤解していることである。

半分は認知症、半分は「それ以外(高齢による寝たきりなど)」なのだ。

つまり、この保険に入ったところで、介護全体をカバーできているわけでもないし、弱点1でも挙げた通り、たかだ100万円を受け取ったところで、その後の介護生活に大きなプラスになるとも思えない。

むしろ、男性の場合は認知症になるのは6人中1人なので、残り5人にとっては、この保険は「意味がない」ということになる。

認知症対策は、あくまで介護の「一部分」にしか過ぎない。ということ。

弱点3 特約はどれも意味がないものばかり

全否定してしまって申し訳ないが、特約もイマイチのものが多い。

以下は、先ほどと同じく「65歳 男性 終身払」という条件で、オプションを付けた見積もり(サイトより抜粋)

合計保険料 4,878円をそれぞれの「パーツ」ごとに分解すると、

1 認知症診断保険金 100万円 2,468円/月

2 予防給付金/死亡保険金 1万円/25万円 1,652円/月

3 入院一時金等 758円/月

となる。

1については、弱点1で解説したので割愛する。

2の予防給付金/死亡保険金だが、これはそれぞれ単独では入れず、セットでの加入が条件となる。

上記の通り、

予防給付金 1万円(お小遣い)

死亡保険金 25万円

という条件で、65歳で加入すると毎月の保険料は1,652円。

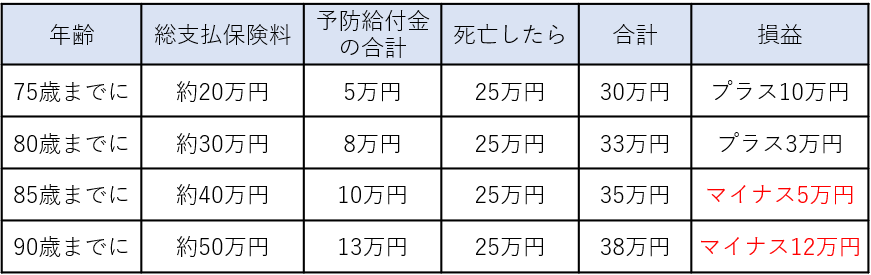

それを払い続けると、それぞれの年齢までの負担は以下のようになる。

では、この保険料に対して、何が得られるのか?

まず予防給付金 65歳で加入すると、1年後の66歳、その後は2年おきに1万円のお小遣いが受け取れる。

そして死亡した場合に25万円。

それらを合計すると、以下のようになる。

なお、表は「〇〇歳で亡くなったら(死亡保険金を受け取る)」ということを想定して作成している。

もし75歳で亡くなった場合、保険料の負担は約20万円に対し、収入は

・予防給付金(お小遣い)は66歳、68歳、70歳、72歳、74歳の計5回で5万円。

・死亡保険金が25万円

となり合計30万円。

20万円支払って、30万円を得るので、約10万円儲かっていることになる。

これが80歳の場合、プラス3万円で、ほぼトントンという感じ。

逆に85歳になると、負担している保険料が増えてくるので、マイナスに転じる。

つまり、「早く死ねば儲かる」が「長生きすれば損」ということ。

まるで、自分の早死に賭けているようなものだし、そもそも「儲かる」と言っても10万円程度。

2年に1回、1万円のおこづかいを貰ったとしても、それで「認知症が予防できる」とも思えないし、元々は自分で貯めたお金を貰っているだけなので、何のメリットを感じない。

最後に3の入院一時金。

高齢者がなりやすい3つの病気+7つの生活習慣病で入院をした際に1万円を受け取れる。

・老人性白内障

・熱中症

・脊椎障害

・がん(悪性新生物)

・心、血管疾患

・脳血管疾患

・糖尿病

・高血圧性疾患

・肝疾患

・腎疾患

保険料は758円/月(65歳 男性 終身払)年間9,096円を負担して入院した時に1万円なのであれば、1年に1回は入院しないと元が取れない計算。

自分で貯めておいてた方が良いし、そもそも1万円貰っても大した足しにはならない。

これも意味がない特約。

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ

弱点4 加入後1年間は50%削減

これは弱点と言うよりは商品の特性。

本商品では加入1年以内は全ての給付が50%削減される。

但し、これは本商品が「緩和型」、つまり健康状態に問題があっても加入出来る商品であるため、

様子見のために1年間は50%offにします

というルールになっているという話。

サイトにもその旨が重々説明してあるが、一応、注意喚起としてここでも記しておく。

弱点5 余計なものが付いているので保険料が割高

再び先の保険料の例を見て欲しい。

一時金 100万円

男性 65歳 4,878円/月

75歳までの総支払 約59万円

先ほど「男性3人に1人が認知症・介護」だと説明した。

そうなると、65歳男性が3人いれば、その中に1人が介護になるのだが、その3人が75歳までに支払った総額は

59万円 × 3人分 =177万円

となる。

この中から、「1人」が100万円を受け取る。

3人が177万円積み立てて、100万円。

そうなると、

残りの77万円は保険会社が取ってるのか!!ぼろ儲けだな!!

と思うかもしれない。

ちなみに他社の同様の商品では、3人分の保険料の合計が75歳~80歳くらいまでに「1人分の給付金額」になるように保険料が設定されている。

先ほどの例で言えば、75歳までに3人がそれぞれ40万円くらいを支払って、

40万円×3人分=120万円 → 1人に100万円を給付(20万円が保険会社の利益)

こんなイメージ。

そうなると、ひまわりのこの商品はもの凄く暴利をむさぼっているような気がするが、それもちょっと違う。

本商品は一時金に「骨折2万円」だとか「死亡25万円」などの

余計なもの

が付いていることを忘れてはいけない。

この「余計なもの分」他社よりは保険料が割高になっているのである。

骨折で2万円や、死亡で25万円なんて介護の本質から逸れる保障なので、筆者としては、このようなものは省くか、もしくは特約(オプション)扱いにして、本体はもっとスリムにすれば良かったのに。とは思う。

他社より割高。と言う点は十分な弱点だろう。

比較した方が良い商品

参考コラム:

介護保険の基礎を学びたい方は、まず

『民間の介護保険は必要か?「介護保険の考え方」』

『介護付き終身保険のメリット・デメリット』

をご覧いただきたい。

他社の介護保険の☆評価一覧は、コチラ