提供会社:大樹生命

商品名:ドリームクルーズワイド

ページコンテンツ

この保険の弱点はここだ!!

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

大樹生命、あまり聞きなれない保険会社だが前身は三井生命。

2016年3月、日本生命の完全子会社となった。

日本を代表する財閥「三井グループ」

その保険分門として90年以上の歴史がある。

本来であれば「兄貴筋」にあたる三井銀行が住友銀行と合併した時(三井住友銀行:2003年合併)に、カード事業(三井住友カード)やリース事業(三井住友ファイナンス&リース)などと同じく、住友グループである住友生命と一緒になると思われていたが、当時、住友生命と三井生命を合併させたら

住友生命が倒れる

と言われるくらい財務が痛んでいた。そのため「結婚」させることが出来なかったのである。

しかもその後のリーマンショックで巨額の損失を出し、一時期、業界内でも「三井生命は危ないのでは?」と噂されるくらい追い詰められた。

格付けも日本の生保では最低の「BBB」まで落ち込む。

その後、2015年に日本生命により買収。

ニッセイの後ろ盾を得て、格付けも「A」まで復活。

三井グループを抜けたことにより三井の名前を使うことが出来なくなり、元々「大樹シリーズ」という商品ラインナップを持っていたことから2019年4月より「大樹生命」に名前を変えた。

さて、本商品。

率直な感想としては、ドル建の終身保険を「多少ひねった」という感じで

・保障内容は悪くない

・が、貯蓄系商品としては魅力にかける

と言ったところだろうか。

なお、大樹生命では、直販チャンネル(自社の営業マン)、代理店チャンネル(保険の窓口など)、銀行窓販チャンネルの3つの窓口が存在する。

本商品は、直販、代理店チャンネルから入れる。

本商品の特徴としては、

1.基本保障プラン(死亡・高度障害の保障)と総合リスク保障プラン(死亡・高度障害に加え、3大疾病、要介護状態、身体障害の保障)が選択できる

2.解約返戻金のタイプを通常型と低解約型が選択できる

3.払込期間満了後は、15年ごとに予定利率が改定される

まず1について。

一般的な終身保険では、死亡 or 高度障害に該当した時に保険金を受け取れるが、本商品では「総合リスク保障プラン(総合障害保障特約というものを付ける)」にすることで、次のような状態に該当した場合に保険金を受け取ることができる。

基本保障プラン

・死亡+高度障害

総合リスク保障プラン

・死亡+高度障害

・がん(悪性新生物) … 診断のみ(がんです。と言われれば該当)

・急性心筋梗塞 … 手術または60日以上の労働制限

・脳卒中 … 手術または60日以上の後遺障害が継続

・要介護2以上または所定の要介護状態(180日以上継続)

・身体障害者手帳1~3級

・不慮の事故による所定の障害状態

要は保険金を死亡だけでなく「色々な場面」で受け取れるようになる。

本来、終身保険では「死亡と高度障害」だけが対象になるものが多かったが、最近では、がんになった時や、急性心筋梗塞、脳卒中で働けなくなった時、または介護状態になった時などにも保険金を支払う「保障拡張タイプ」のものが流行っている。

他社でもジブラルタやメットライフでも同じように「特約」をつけることで、保障の範囲を拡げることができる。

ジブラルタ … 死亡・高度障害+三大疾病に該当

メットライフ … 死亡・高度障害+三大疾病・要介護に該当

本商品もそれらの流れを追ったものかと思われる。

なお、保障内容は他社に比べても良いと思う(保障範囲が広い)

但し、保障範囲を広げることで別途、特約(オプション)の費用が必要となるので、全体的に保険料はUPする。また、将来の返戻率も下がる。

このあたりは保障内容が良くなっている分、仕方のないところだろう。

次に2。

解約返戻金のタイプが、「通常型」と「低解約型」から選択できる。

「低解約型」とは、保険料を払い込んでいる間は、返戻率が抑えられてるタイプ。

つまり早期に解約すると大損で、契約者からすればありがたい話ではない。

その分、通常型に比べ

・保険料が安い

・将来の返戻率が高い

というメリットがある。

こちらの図を見て頂けるとわかりやすいかと思う。

それぞれ払込期間中、払込期間終了後の解約返戻率の動きを見てみると、通常型は、払込期間中、払込期間終了後も緩やかに増えていくのが分かる。

それに対して、低解約型は、払込期間中は、通常型に比べて返戻率が低く抑えられている。

だか、払込期間終了後は、一気に返戻率が上がり、通常型を上回って推移する。

低解約型は「途中解約できない(大きく損をしてしまうので)」のがデメリットではあるが、

一度入れば、まあ、解約なんてしないだろう・・・

と思う方には、保険料、将来の返戻率という点でメリットがある。

最後に3。

「予定利率が15年毎に更新」されるという点。

これ、ちょっと複雑なので、まずは各社のドル建て商品の「予定利率」の3タイプを解説したい。

なお、そもそも予定利率って何?という方は、

『同じ3%でも何故違う?「超」わかりやすい!!予定利率と利回りの違い!!』

をご覧いただきたい。

ドル建商品の予定利率は、各社の商品で主に以下の3つに大別できる。

・固定型

・毎月変動型

・〇年ごと変動型(本商品はこのタイプで、15年ごとに変動する)

まず固定型。

これはその名の通り、加入時の予定利率が「固定」されている。

例えば、契約時の予定利率が3%だとすると、それがずっと続く。

そのため、将来の返戻率、返戻金が加入時に決まっており、保険会社が潰れない限り、その金額が必ず返ってくる。

このタイプをとっているのが、

などで、見通しが立てやすい。

これに対して、毎月変動型は、これもその名の通り、毎月予定利率が変動する。

基本的にドル建の商品はアメリカ国債に利回りに連動していることが多く、これは景気によって上下する。

それが予定利率にも影響するのがこのタイプ。

景気が良ければ上がり、悪ければ下がる。

固定型に比べ、将来の予測がつかないという点がデメリットだが、予定利率が「上振れ」することもあるので、その点は楽しみでもある。

但し、昨今のコロナによる混乱などがあると、アメリカ国債の利回りは一気に低下するので、その余波で予定利率も下がる。

(リアルタイムに下がるわけではないが、数か月遅れで反映されることになる)

そして、最後の「〇年ごと変動型」

これは固定型と毎月変動型の掛け合わせのようなもの。

本商品では「15年ごと」だが、契約してから15年間の予定利率は「固定」

そして15年後に、その時のタイミング(アメリカ国債の利回り)で、次の15年間の予定利率が決定する。

毎月変動型と同じく、その時の景気が悪ければ低いし、良ければ高い。という具合。

本商品の予定利率は、2020年4月時点では「1.55%」となっている。これが15年間続く。

ちなみに、この1.55%は他社に比べ、

ムチャクチャ低い・・・

詳しくは下記の弱点1で解説する。

なお、固定型と変動型のどちらがいいか?という点は難しく、何と言うか、その人の性格だろう。

ちなみに日本人の傾向としては「固定型」が好きではある。

将来の見通しが立つからだろう。

ただ、入るタイミングを間違えると「低い利率」が「未来永劫固定される」ということにもなってしまう。

今のように、コロナの影響で予定利率が低い時期には変動型を選んでおいて、「将来の上振れに期待する」のも手だと思う。

以上、少々長くなったが商品の解説。

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

各社の外貨建終身保険の☆評価一覧は、コチラ

ここからは弱点に移りたい。

弱点1 予定利率が低い & 変動15年は長すぎる

本商品は契約してから15年毎に予定利率が「変動」するが、現時点では1.55%

これが低すぎる

ゴチャゴチャ言うより、他社と比較した方が早い。

固定型

ジブラルタ生命 米国ドル建終身保険 3.2%

ソニー生命 米国ドル建終身保険 3.0%

毎月変動型

マニュライフ生命 こだわり外貨終身 2.29%(最低保証:1.50%)

メットライフ生命 USドル建終身保険 ドルスマートS 3.14%(最低保証:3.00%)

一目瞭然。

これだけでも本商品を選ぶ理由はないだろう。

また15年後に変動するものの、その時の景気が今のように悪ければ、またもやそこから15年間それが固定されてしまう。

変動のメリットは「臨機応変」にその時、その時の景気が反映されること。

つまり「良い時(好景気)」を捕まえたいのである。

15年おきではその波には乗れないだろう。

また、現時点でも大樹生命の予定利率は他社に大きく負けているので、15年後も負けている可能性は高い。

弱点2 保険料支払は「円のみ」、また年金受取も「円のみ」

これは致命的な弱点。

他社では「保険料支払」も「年金受取」も円 or ドルで選択可能なところが多い。

なお、本商品でも「死亡保険金」、「解約返戻金]の一括受取ではドルも選択出来るのだが、何故か保険料支払と、解約返戻金を「年金形式」で受け取った時だけは円限定となっている。

このデメリットは「為替リスク」を軽減出来ないということ。

まず保険料の支払いについて、ドルで支払える場合と、円しか使えない場合の違いを説明する。

ここでは、例えば毎月の保険料が100ドルだとしよう。

円で支払う場合、毎月保保険料は

1ドル 80円 → 8,000円/月

1ドル 100円 → 10,000円/月

1ドル 120円 → 12,000円/月

と、為替によって変動する。

しかし、もし保険料をドルで支払えるのであれば、例えば1ドル80円などの「円高」が来た時、

「ドルが安い時にドルの現物を買っておいて、その後『円安(1ドル120円など)』の時に、そのドルを保険料に使う」

というようなことが出来る。

そうすれば、1ドル120円の時にも保険料の支払いを1ドル80円で済ますことが出来る。

しかし、「円しかダメ」となると、否が応でも1ドル120円で購入せざるを得ない。

折角の円高というチャンスを活かすことが出来ないのである。

それは年金受取の場合も同じ。

こちらも例としては、毎月100ドルを年金形式で受け取ったとする。

先ほどの保険料と同様に、年金の場合も、

1ドル 80円 → 8,000円/月

1ドル 100円 → 10,000円/月

1ドル 120円 → 12,000円/月

受け取る年金額が為替の影響を受けて上下する。

1ドル120円であれば、そのまま円で受け取っても良いのだが、1ドル80円であれば、円でなくドルで受け取りたい。

そうして手元にドルを置いておけば、将来、1ドル120円などの円安の時に「円に換える」ことが出来る。

本商品の場合、解約返戻金を「一括で受取る」場合はドルで受取も選択出来るのに、年金形式にすると円しかダメ。ということになる。

他社では、このあたりは柔軟に選択できるので、この点は明確な弱点と言える。

弱点3 保険金、解約返戻金の受取時の手数料が高い

ちょっとしたことだが、本商品で保険金、解約返戻金を受け取る場合、1ドルあたり0.25円の為替手数料がかかる。

しかし、他社(マニュライフ、ソニー、ジブラルタ、オリックス、等)では、同じものが1ドルあたり0.01円となっている。

例えば、1ドル=110円で保険金5万ドルを受け取った場合

大樹生命(手数料 0.25円) 5万ドル×109.75円=5,487,500円

他社(手数料 0.01円) 5万ドル×109.99円=5,499,500円

となり、その差額は12,000円程度ではあるものの、為替手数料などは安ければ安いに越したことはない。

他社より高い。

という点では弱点(デメリット)と言えるだろう。

特約 Good & Bad!!

Good 総合障害保障特約(総合リスク保障プラン)

通常、死亡+高度障害でしか支払われない保険金が、がんになった時や、障害を負った時にも受け取れるようにするオプション。

対象は以下の通り。

-死亡時

-高度障害時

-初めてガンと診断※悪性新生物のみ、上皮内がんは対象外

-急性心筋梗塞・脳卒中で所定の状態または手術

-公的介護2以上または、所定の要介護状態(180日以上継続)

-身体障害者手帳3級以上

-不慮の事故による障害状態

他社でも同様のものはあるが、それらと比較しても、この商品の範囲はかなり広い。

実際の加入方法は、

主契約:死亡・高度障害 2万ドル

特約 :死亡・高度障害・3大疾病・要介護・障害 3万ドル

とそれぞれ別々に保険額を設定する。

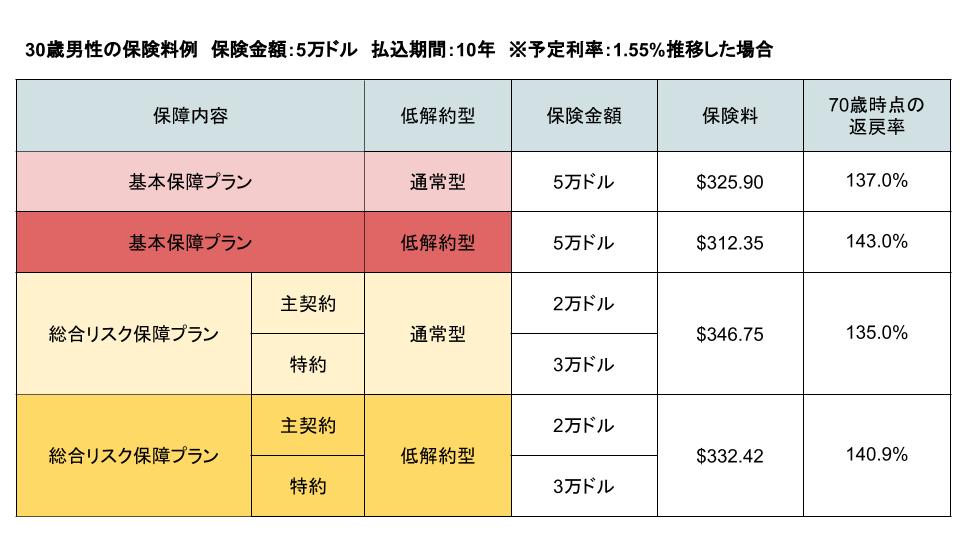

具体的な保険料を、下記にまとめたので確認していただきたい。

30歳男性のケースで、保険金額を5万ドル、払込期間を10年という設定での保険料比較。

返礼率の試算については、現時点の「1.55%がずっと変わらない」という前提。

保障範囲を広げる総合リスク保障プランにすると、通常型、低解約型ともに+6%弱の保険料アップし、将来の返戻率も2%弱落ちる。

これ自体は「悪くはない」とは思う。

但し、弱点1で述べた通り、ベースとなるドル建終身の利率が低いのが難点。

オプションは良いのだが、本体が弱い。

Bad?:保険料払込免除特約

下記の状態に該当した場合に以後の保険料が払込免除となる特約

-初めてガンと診断※悪性新生物のみ、上皮内がんは対象外

-急性心筋梗塞・脳卒中で所定の状態または手術

-公的介護2以上または、所定の要介護状態(180日以上継続)

-身体障害者手帳3級以上

-不慮の事故による障害状態

概ね保険料全体の3%程度の保険料(特約保険料:オプション料金)がかかる。

毎月200ドルの保険料であれば、約6ドルということ。

年間72ドル、10年で720ドル(約8万円)、20年で1440ドル(約16万円)、30年で2,160ドル(約23万円)と言ったところ。

実際に払込免除に該当すれば「入っておいて良かった!!」となるが、該当しなければ、ただの払い損。

他社の払込免除はもっと高いところが多いので、3%は良心的ではある。

筆者自身は払込免除は「保険に更に保険をかけるようなもの」で、基本的には必要ないとは思っているが、3%程度であれば、入る人も多いかもしれない。

何とも評価が難しい特約。

Bad!!とも言い切れず、Bad?と、少々柔らかく表現した。

比較した方が良い商品

オリックス生命 米国ドル建終身保険candle(キャンドル) ★★★☆☆

ジブラルタ生命 米国ドル建終身保険&米国ドル建終身保険(低解約返戻金型) ★★★★☆

メットライフ生命 USドル建終身保険 ドルスマートS ★★★★☆

参考コラム:

ドル建商品の検討ってどうすればいいか?悩んだら

『ドル建商品の比較検討はこうすれば良い!!』

をご覧ください。

各社の外貨建終身保険の☆評価一覧は、コチラ